Segunda Parte

+ Te endulzan el oído con promesas, siempre que pagues, luego las amenazas de intervención “legal”, de sus asociados

+ Los fríos números espantan aún más, por los millones de víctimas potenciales que tienen estas aplicaciones que podríamos calificar como “ciberusureros” o “gánster-apps”

Luis Serieys Zárate

15/11/2021

Ciudad de México

Empezaremos ésta segunda parte del dinero y el terror posterior a recibir un porcentaje de lo acordado señalando que si le gustan los números las posibles víctimas de estos modernos gánster cibernéticos nos dicen que 3 de cada 10 mexicanos nos encontramos en el Buró de Crédito que impide a los comunes tener acceso a los créditos tradicionales.

Las necesidades de estos 37.8 millones de mexicanos son las mismas de quienes tienen acceso a los créditos tradicionales en bancos o tiendas departamentales y los convierten en las víctimas perfectas para estos usureros que usan las intimidación como forma de cobro, tenga o no la capacidad económica para pagar el deudor.

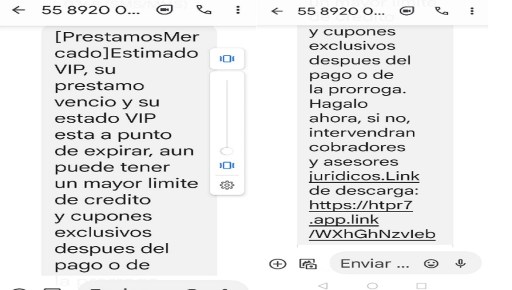

En la primera parte de este reportaje les platique sobre el caso de una persona que en el lapso en que debía pagar su adeudo, sufrió un infarto y la respuesta a su problema fue que “a la financiera le daba pena pero no le interesaba, así es que tenía que pagar” y si no lo hacía empezarían a hacer llamadas a toda hora, a sus contactos tomados de su celular y lo exhibirían en las redes sociales.

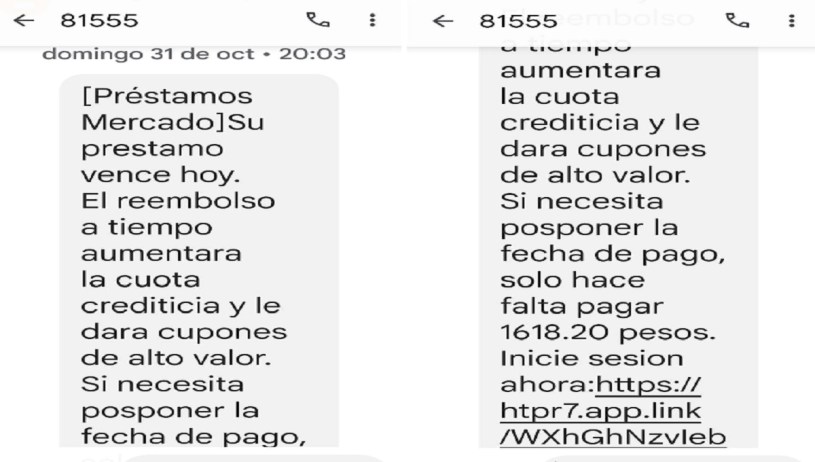

Los siguientes pasos de los “ciberusureros” fue el enviar mensajes donde señalan cosas como “si no quiere perder sus privilegios pague el total o pague 1618.20 pesos” con esa cantidad compraría una semana más de tiempo para buscar la manera de pagar su deuda.

Si estas “gánster-apps” se enojan porque no les pagan, significa que a una persona que le “prestaron” 5 mil pesos, de entrada ya le cobraron 2 mil pesos por realizar la operación de transferir un préstamo reducido casi al 50 por ciento (3 mil pesos); luego si contestó alguna llamada de las que hacen un día antes de que venza su plazo de pago y lo convencieron, ya pagaron 1618.20 pesos más, lo que significa que si compran una semana más, otros 1618.20 pesos, ya liquidaron su deuda, pero eso no es la verdad, sólo compraron tiempo para alargar el suplicio.

Pero ¡oh, Sorpresa!, la promesa de que no le cobrarían intereses por un préstamo de 5 mil pesos, se esfumó en el momento en que acepto recibirlo sin darse cuenta que el costo inicial de ese prestamos era de 2 mil pesos, recibió 3 mil y sigue debiendo 5 mil, con la amenaza de que promoverán el embargo de su domicilio y que se llevarán todos los aparatos electrónicos que “curan la deuda” y como los rematan, si no alcanza el dinero volverán por más.

Los fríos números

En México alrededor de 37.8 millones de mexicanos están registrados en el Buró de Crédito, ese es el número de posibles víctimas de los “ciberusureros”, pero hay que agregar también a jóvenes que si no reciben suficiente dinero de sus padres el número podría crecer en unos 10 millones más de posibles víctimas, y es en esos 10 millones de adolescentes en donde el “terror cibernético” puede causar más daño.

De acuerdo con las cifras sobre la población en México, publicadas por el INEGI en varios estudios de población y finanzas, el 41.9 por ciento de los mexicanos estamos en riesgo de pobreza; sólo 57.7 millones formamos la Población Económicamente Activa (PEA) y hay 2.8 millones de compatriotas desocupados, lo que significa que 4.8% de la PEA está desempleada.

Ahora bien, los números nos siguen enviando alertas, según el INEGI en México el 72 por ciento de la población tiene acceso a internet, o sea 80.6 millones de mexicanos pueden acceder a cualquier aplicación que ofrece la web, entre ellas estas más de 50 “ciberusuraras”, sin que exista algún funcionario público, influencer o político que piense en alertar a la población sobre este sistema financiero paralelo abierto a “cualquier necesitado de liquides”.

Los mismos números nos llevan al hecho de que sólo el 36.9 por ciento de los adultos mexicanos tienen acceso a los servicios de una institución financiera “normal”, sobre todo a los bancos o a las instituciones bancarias ligadas a tiendas departamentales, cajas de ahorro o cosas similares.

De esos 46 millones 494 mil mexicanos según datos de empresas de estudios financieros, alrededor de la mitad son los que tienen acceso a los servicios de tarjetas de crédito, 26 millones de personas, en tanto que alrededor de 15 millones de connacionales tienen créditos personales.

Estos números del Banco de México que sitúan los créditos personales y tarjetas de crédito representan algo así como mil millones de pesos que administran instituciones tradicionales del país, mientras que dejan un mercado de posibles “víctimas” que reciben o recibirán un préstamo rápido a través de una aplicación de algo así como otros 40 millones de mexicanos que traducido a pesos significaría un mercado de otros mil millones de pesos a merced de los “ciberusureros”.

Luego de analizar todos estos números sólo queda mencionar que en éste nuevo sistema financiero alterno al tradicional, también aparecieron algunas empresas, al parecer no más de una docena con aplicaciones que ofrecen tarjetas de crédito para “reconstruir tu historial financiero”, ofrecen productos muy similares a los tradicionales con plásticos y tarjetas virtuales.

Estas otras aplicaciones tal vez podrían calificarse como instituciones financieras establecidas que están entregando tarjetas de crédito a cualquier persona sin importar si se encuentra en el Buró de Crédito, tal vez el único problema es que si sólo pagas los mínimos, aquí los intereses de los saldos son un poco más altos que los de las tarjetas bancarias, pero es una realidad que hasta que la CONDUCEF diga lo contrario, si están ayudando a los mexicanos rechazados por el sistema bancario mexicano.

serieys@hotmail.com